สารบัญ

- ความเข้าใจเบื้องต้นเกี่ยวกับ Co-payment

- กรณีที่ต้องร่วมจ่าย

- วิธีการคำนวณและตัวอย่าง

- โรคและการรักษาที่ได้รับการยกเว้น

- คำถามที่พบบ่อย

ความเข้าใจเบื้องต้นเกี่ยวกับ Co-payment

Co-payment คืออะไร?

ระบบ Co-payment คือระบบร่วมจ่ายค่ารักษาพยาบาลระหว่างผู้ทำประกันและบริษัทประกัน โดยเริ่มใช้ตั้งแต่มีนาคม 2568 เพื่อแก้ปัญหาค่าเบี้ยประกันที่เพิ่มขึ้นอย่างต่อเนื่อง

สาเหตุที่ต้องมีระบบนี้เพราะในช่วงที่ผ่านมา ค่าเบี้ยประกันสุขภาพมีแนวโน้มเพิ่มขึ้น 3-5% ต่อปี ทำให้ประชาชนเข้าถึงประกันสุขภาพได้ยากขึ้น และผู้ที่มีกรมธรรม์อยู่แล้วอาจต้องออกจากระบบเพราะรับภาระค่าเบี้ยประกันที่สูงขึ้นไม่ไหว

เป้าหมายของระบบ Co-payment คือการรักษาสมดุลระหว่างการเข้าถึงบริการทางการแพทย์และความยั่งยืนของระบบประกันสุขภาพในระยะยาว โดยไม่กระทบกับการรักษาโรคร้ายแรงที่จำเป็น

กรณีที่ต้องร่วมจ่าย – เมื่อไหร่ต้องจ่าย? จ่ายเท่าไหร่?

1. กรณีเจ็บป่วยเล็กน้อย (Simple Diseases)

- เงื่อนไข: เคลมผู้ป่วยในตั้งแต่ 3 ครั้งขึ้นไป และมีอัตราการเคลมรวม 200% ขึ้นไป

- สัดส่วนร่วมจ่าย: 30% ของค่ารักษาในปีถัดไป

- ตัวอย่าง: คุณป่วยเป็นไข้หวัดใหญ่และต้องนอนโรงพยาบาล 3 ครั้งในปีเดียวกัน โดยแต่ละครั้งมีค่ารักษาประมาณ 15,000 บาท ในขณะที่ค่าเบี้ยประกันของคุณคือ 20,000 บาทต่อปี

2. กรณีโรคทั่วไป (ไม่รวมโรคร้ายแรง)

- เงื่อนไข: เคลมผู้ป่วยในตั้งแต่ 3 ครั้งขึ้นไป และมีอัตราการเคลมรวม 400% ขึ้นไป

- สัดส่วนร่วมจ่าย: 30% ของค่ารักษาในปีถัดไป

- ตัวอย่าง: คุณมีอาการปวดท้องรุนแรงและต้องนอนโรงพยาบาล 3 ครั้ง โดยมีค่ารักษารวม 85,000 บาท ในขณะที่ค่าเบี้ยประกันคือ 20,000 บาทต่อปี

3. กรณีพิเศษ

- หากเข้าเงื่อนไขทั้งสองกรณี จะร่วมจ่ายสูงสุด 50%

- การพิจารณาจะทำเป็นรายปี

อัตราการเคลม = (ค่ารักษาที่เคลมทั้งหมด / ค่าเบี้ยประกันสุขภาพต่อปี) × 100

ตัวอย่างการคำนวณ

ตัวอย่างที่ 1: เจ็บป่วยเล็กน้อย

- การเคลมครั้งที่ 1: 10,000 บาท

- การเคลมครั้งที่ 2: 15,000 บาท

- การเคลมครั้งที่ 3: 20,000 บาท

- รวมค่าเคลม: 45,000 บาท

- อัตราการเคลม = (45,000/20,000) × 100 = 225%

ตัวอย่างที่ 2: เจ็บป่วยทั่วไป

- การเคลมครั้งที่ 1: 20,000 บาท

- การเคลมครั้งที่ 2: 25,000 บาท

- การเคลมครั้งที่ 3: 40,000 บาท

- รวมค่าเคลม: 85,000 บาท

- อัตราการเคลม = (85,000/20,000) × 100 = 425%

ตัวอย่างที่ 3: กรณีเข้าเงื่อนไขทั้งสองข้อ

- ค่าเบี้ยประกัน: 20,000 บาท/ปี

- โรคทั่วไป: 45,000 บาท (225%)

- โรคที่ต้องนอนโรงพยาบาล: 85,000 บาท (425%)

ผลลัพธ์: ต้องร่วมจ่าย 50% ในปีถัดไป

โรคและการรักษาที่ไม่นับรวมใน Co Payment

โรคร้ายแรงที่ได้รับการยกเว้น

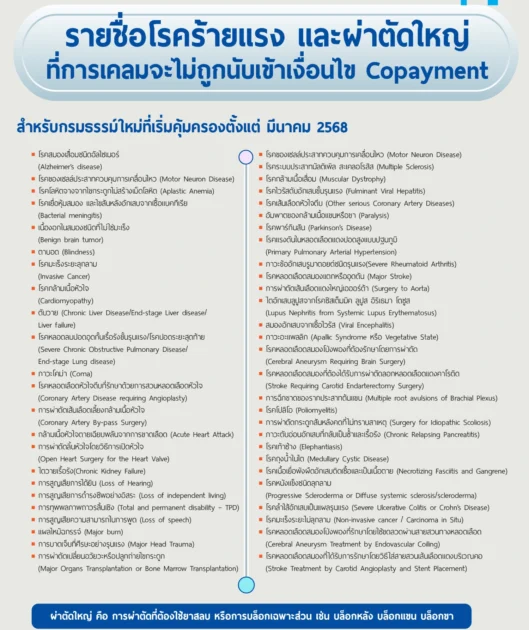

สำหรับกรมธรรม์ใหม่ที่เริ่มคุ้มครองตั้งแต่ มีนาคม 2568

- โรคสมองเสื่อมชนิดอัลไซเมอร์

(Alzheimer’s disease) - โรคของเซลล์ประสาทควบคุมการเคลื่อนไหว (Motor Neuron Disease)

- โรคโลหิตจางจากไขกระดูกไม่สร้างเม็ดโลหิต (Aplastic Anemia)

- โรคเยื่อหุ้มสมอง และไขสันหลังอักเสบจากเชื้อแบคทีเรีย

(Bacterial meningitis)

- เนื้องอกในสมองชนิดที่ไม่ใช่มะเร็ง

(Benign brain tumor) - ตาบอด (Blindness)

- โรคมะเร็งระยะลุกลาม

(Invasive Cancer) - โรคกล้ามเนื้อหัวใจ

(Cardiomyopathy)

- ตับวาย (Chronic Liver Disease/End-stage Liver disease/

Liver failure)

- โรคหลอดลมปอดอุดกั้นเรื้อรังขั้นรุนแรง/โรคปอดระยะสุดท้าย

(Severe Chronic Obstructive Pulmonary Disease/

End-stage Lung disease)

- ภาวะโคม่า (Coma)

- โรคหลอดเลือดหัวใจตีบที่รักษาด้วยการสวนหลอดเลือดหัวใจ

(Coronary Artery Disease requiring Angioplasty) - การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ

(Coronary Artery By-pass Surgery) - กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด (Acute Heart Attack)

- การผ่าตัดลิ้นหัวใจโดยวิธีการเปิดหัวใจ

(Open Heart Surgery for the Heart Valve)

- ไตวายเรื้อรัง(Chronic Kidney Failure)

- การสูญเสียการได้ยิน (Loss of Hearing)

- การสูญเสียการดำรงชีพอย่างอิสระ (Loss of independent living)

- การทุพพลภาพถาวรสิ้นเชิง (Total and permanent disability – TPD)

- การสูญเสียความสามารถในการพูด (Loss of speech)

- แผลไหม้ฉกรรจ์ (Major burn)

- การบาดเจ็บที่ศีรษะอย่างรุนแรง (Major Head Trauma)

- การผ่าตัดเปลี่ยนอวัยวะหรือปลูกถ่ายไขกระดูก

(Major Organs Transplantation or Bone Marrow Transplantation)

โรคและการรักษาที่ไม่นับในการคำนวณ Co Payment

แม้โรคเหล่านี้จะไม่ถูกนำไปคำนวณในการนับ แต่ถ้าหากปีประกันสุขภาพของคุณนั้นติด Co Payment ในปีนั้น ค่ารักษาของโรคร้ายแรงหรือการรักษาเหล่านี้เราจะต้องร่วมจ่ายด้วยตามเงื่อนไข

คำถามที่พบบ่อย

Q: Co-payment ใช้กับการรักษาแบบผู้ป่วยนอก (OPD) หรือไม่?

A: ไม่ ใช้เฉพาะการรักษาแบบผู้ป่วยใน (IPD) เท่านั้น

Q: ถ้าเข้าเงื่อนไข Co-payment แล้ว จะต้องร่วมจ่ายตลอดไปหรือไม่?

A: ไม่ จะมีการพิจารณาใหม่ทุกปีตามประวัติการเคลม

Q: กรมธรรม์เก่าที่ทำก่อนมีนาคม 2568 จะได้รับผลกระทบหรือไม่?

A: ไม่ เฉพาะกรมธรรม์ใหม่ที่เริ่มคุ้มครองตั้งแต่มีนาคม 2568 เท่านั้น

สรุป

Co-payment เป็นระบบที่ช่วยรักษาความยั่งยืนของระบบประกันสุขภาพ โดยไม่กระทบต่อการรักษาโรคร้ายแรง ผู้ทำประกันควรศึกษาเงื่อนไขให้เข้าใจและวางแผนการใช้ประกันอย่างเหมาะสม