หนึ่งในคำถามยอดฮิตที่สร้างความสับสนให้กับเจ้าของรถจำนวนมากคือ: “หากรถของเราเกิดไฟไหม้ แล้วลามไปติดรถของบุคคลในครอบครัว เช่น คู่สมรส พ่อ แม่ หรือลูก ที่จอดอยู่ข้างๆ ประกันภัยของรถคันต้นเพลิงจะคุ้มครองและชดเชยค่าเสียหายให้หรือไม่?”

วันนี้ TISCO Insure จะพาทุกท่านมาเจาะลึกเงื่อนไขกรมธรรม์ประกันรถยนต์ภาคสมัครใจ เพื่อหาคำตอบในเรื่องนี้กันครับ

นิยาม “บุคคลภายนอก” ในกรมธรรม์ ทำไมคนในบ้านถึงเคลมไม่ได้?

เมื่อเกิดเหตุรถคันหนึ่งไฟไหม้แล้วลามไปสร้างความเสียหายให้รถคันอื่น ตามหลักการทั่วไปแล้ว ความเสียหายของรถคู่กรณีจะได้รับความคุ้มครองภายใต้หมวด “ความรับผิดต่อบุคคลภายนอก” ของประกันภัยรถยนต์คันต้นเพลิง

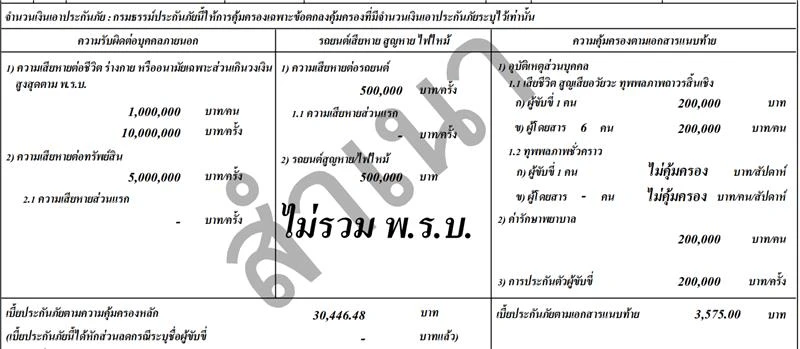

หากเราพิจารณาตามหน้าตารางกรมธรรม์มาตรฐาน จะมีการระบุวงเงินความรับผิดชอบต่อทรัพย์สินของบุคคลภายนอกไว้อย่างชัดเจน (เช่น 5,000,000 บาท/ครั้ง) แต่สิ่งสำคัญที่หลายคนอาจยังไม่ทราบคือ “นิยามคำว่าบุคคลภายนอก” ตามเงื่อนไขของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) มีข้อยกเว้นไว้

ข้อยกเว้นสำคัญ: ทรัพย์สินของบุคคลที่ได้รับความคุ้มครองในฐานะ “บุคคลภายนอก” จะไม่รวมถึง ทรัพย์สินของผู้เอาประกันภัย, คู่สมรส, บิดา, มารดา และบุตร ของผู้เอาประกันภัย รวมถึงลูกจ้างในทางการที่จ้างของผู้เอาประกันภัยด้วย

ดังนั้น ในกรณีที่รถคันข้างๆ ที่โดนไฟลามใส่ เป็นรถของภรรยา สามี พ่อ แม่ หรือลูกของคุณเอง ประกันภัยของรถคันต้นเพลิงจะไม่จ่ายค่าเสียหายให้ในหมวดความรับผิดต่อทรัพย์สินของบุคคลภายนอก เนื่องจากกฎหมายประกันภัยมองว่าเป็นทรัพย์สินของ “บุคคลภายใน” เพื่อป้องกันความเสี่ยงเรื่องการสมยอมหรือทุจริตประกันภัยนั่นเอง

เจาะลึกความคุ้มครอง “สูญหายไฟไหม้” ทางรอดเดียวเมื่อเกิดเหตุ

แล้วถ้าเกิดเหตุการณ์นี้ขึ้นจริงๆ รถคันข้างๆ ของคนในครอบครัวจะต้องซ่อมเองทั้งหมดเลยหรือไม่? คำตอบคือ “ไม่จำเป็น หากรถคันนั้นมีประกันภัยที่คุ้มครองกรณีไฟไหม้”

หากสังเกตในตารางความคุ้มครองจากภาพ จะมีหมวดที่เขียนว่า “รถยนต์สูญหาย/ไฟไหม้” แยกออกมาต่างหาก ซึ่งนี่คือหัวใจสำคัญในการกู้สถานการณ์นี้ครับ

หากรถยนต์ของบุคคลในครอบครัวที่ได้รับความเสียหาย มีการทำประกันภัยประเภทที่คุ้มครองไฟไหม้เอาไว้ จะสามารถแยกแยะความคุ้มครองได้ดังนี้:

-

ประกันภัยรถยนต์ชั้น 1: คุ้มครองความเสียหายต่อตัวรถยนต์ทุกกรณี รวมถึงกรณีไฟไหม้ โดยเจ้าของรถสามารถแจ้งเคลมกับบริษัทประกันภัยของตัวเองในหมวด “รถยนต์เสียหายจากไฟไหม้” ได้ตามทุนประกันที่ระบุไว้ (เช่น 500,000 บาท ตามตัวอย่างในตาราง)

-

ประกันภัยรถยนต์ชั้น 2 หรือ 2+ (2 Plus): แม้จะไม่คุ้มครองการชนแบบไม่มีคู่กรณี แต่ประกันประเภทนี้มีจุดเด่นคือ คุ้มครองกรณี “รถยนต์สูญหายและไฟไหม้” อยู่แล้ว ดังนั้นจึงสามารถแจ้งเคลมเพื่อรับความคุ้มครองได้เช่นกัน

-

ประกันภัยรถยนต์ชั้น 3 หรือ 3+ (3 Plus): น่าเสียดายที่ประกันประเภทนี้จะไม่คุ้มครองกรณีไฟไหม้ตัวรถยนต์ของตนเอง หากรถคันดังกล่าวทำประกันชั้น 3 ไว้ เจ้าของรถจะต้องแบกรับค่าใช้จ่ายในการซ่อมแซมเองทั้งหมด

สรุปวิธีรับมือ: ถ้ารถในบ้านไฟไหม้ลามใส่กันเอง ต้องทำอย่างไร?

-

ตั้งสติและควบคุมเพลิง: ความปลอดภัยของชีวิตต้องมาเป็นอันดับแรกเสมอ

-

ตรวจสอบประกันภัยของรถคันที่เสียหาย: ดูว่ารถคันที่โดนไฟลามใส่มีประกันชั้น 1, 2 หรือ 2+ หรือไม่

-

แจ้งเคลมตรงกับประกันของคันที่เสียหาย: ให้เจ้าของรถคันที่เสียหายแจ้งเคลมในหมวด “ไฟไหม้รถยนต์” ของกรมธรรม์ตัวเองทันที โดยไม่ต้องรอเคลมจากคู่กรณีที่เป็นคนในครอบครัวด้วยกัน

เลือกประกันรถยนต์ที่คุ้มค่าและครอบคลุมกับ TISCO Insure

อุบัติเหตุและภัยพิบัติเป็นเรื่องที่คาดเดาไม่ได้ การจอดรถไว้ในบ้านเดียวกันก็อาจเกิดความเสี่ยงร่วมกันได้โดยไม่คาดคิด การเลือกทำประกันภัยรถยนต์ที่มีความคุ้มครอง “สูญหายและไฟไหม้” ติดบ้านไว้ทุกคัน จึงเป็นทางเลือกในการบริหารความเสี่ยงที่ชาญฉลาดที่สุดสำหรับครอบครัวคุณ

ที่ TISCO Insure เรามีแผนประกันภัยรถยนต์ชั้น 1, 2+ จากบริษัทประกันภัยชั้นนำให้คุณได้เปรียบเทียบราคาและเงื่อนไขที่คุ้มค่าที่สุด พร้อมทีมงานมืออาชีพที่คอยให้คำปรึกษาและดูแลคุณในทุกย่างก้าว เพื่อให้คุณและคนที่คุณรักอุ่นใจในทุกเส้นทางและทุกสถานการณ์